O que é o Consórcio?

O consórcio é uma modalidade de compra coletiva em que você paga parcelas mensais e concorre para ser contemplado (ser o escolhido da vez) com uma carta de crédito que pode ser usada para adquirir o bem desejado. Uma das vantagens é não pagar juros altos, como em financiamentos; em vez disso, há uma taxa de administração. Essa é a explicação mais simples e direta possível e essa parte do “há uma taxa de administração” é o que tem que ficar na cabeça para entendermos ainda mais este conteúdo.

O Consórcio não é um Investimento

Apesar de ser uma alternativa para financiar a compra de um bem, o consórcio não é um investimento. Isso porque ele não gera rendimentos — ao longo do tempo, você apenas acumula o valor necessário para a compra. E isso nos deixa a pergunta: “Estamos perdendo dinheiro, ganhando ou deixando de ganhar?“, vamos falar disso mais abaixo para entender melhor cada uma dessas perguntas.

As pessoas geralmente acham que só investe quem é rico ou que precisa de muito dinheiro para iniciar a vida de investidor, mas esse não é o caso de quem pensa em participar de um consórcio ou financiamento, pois contamos com o fator de que estamos falando de alguém que tem o dinheiro em mãos, logo imaginamos que talvez seja viável fazer comparações para simular o que vai acontecer com o nosso dinheiro em um médio e longo prazo para entender se de fato, Consórcio Vale Mesmo a Pena ou não.

1. Então estamos perdendo dinheiro?

De certa forma, sendo mais direto e simplificado, é sim uma forma de perder dinheiro, pois é o mesmo que estar “guardando dinheiro debaixo do colchão”, é um dinheiro parado que não tem rentabilidade alguma, e de certa forma, só desvaloriza com a inflação e ainda temos que levar em conta que vai ser cobrado uma taxa de administração que pode chegar até a 20% do valor final da carta. Então, logo de cara, notamos que só ganha dinheiro a instituição.

2. O que ganhamos com o consórcio?

O que falam bem do consórcio é justamente a questão de podermos adquirir a um bem no final do procedimento, mas isso também pode não acontecer, no pior dos cenários, você só pega o seu dinheiro de volta… e este é sim o pior dos cenários, porque seu dinheiro vai estar desvalorizado por conta da inflação e, por outro lado, a intuição vai ter ganho o valor que você perdeu e ainda o valor da taxa de administração (a consultar com a instituição)

Algumas vantagens do consórcio são:

- Não tem juros, apenas uma taxa de administração e um fundo de reserva

- Pode ser uma forma de poupança forçada, facilitando o planejamento e a disciplina financeira

- Não é necessário um grande valor para dar entrada

- As parcelas são reajustadas de acordo com índices inflacionários, como o IGP-M e o IPCA

3. Estamos deixando de ganhar dinheiro?

Sim, se formos comparar com um investimento seguro, mas que seja minimamente valorizado, podemos dizer que não estamos ganhando absolutamente nada, a não ser a chance de ser o contemplado do consórcio, o que é de certa forma, contar com a sorte se você não tem mais dinheiro guardado para dar um lance.

Para quem é o consórcio?

O consórcio pode ser uma boa opção para quem não tem pressa de adquirir um bem ou serviço; tem dificuldade em poupar dinheiro ou quer evitar juros. No entanto, é importante avaliar bem as opções antes de decidir se é a melhor escolha.

1. Algumas desvantagens do consórcio são:

- O inadimplência pode resultar no cancelamento do contrato e na perda dos valores já pagos

- A administradora pode cobrar multas e juros em caso de atraso no pagamento das parcelas

- Os consórcios são os produtos que mais são abandonados

- Não tem a característica de investimento, não tem essa finalidade, no próprio conceito do produto

Antes de assinar qualquer contrato, é recomendável ler o documento e consultar um advogado.

Comparação: Consórcio x Investimento

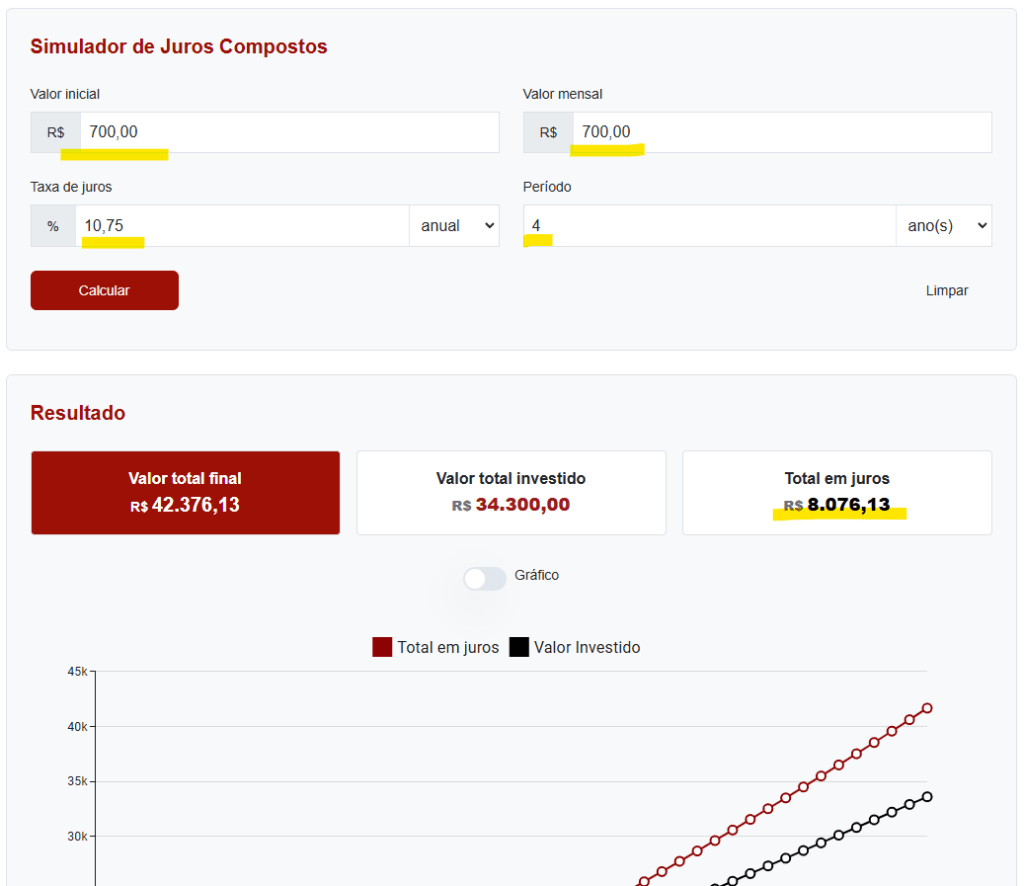

Existem investimentos que qualquer pessoa tem acesso hoje em dia, isso vale até mesmo o investimento mínimo de guardar dinheiro na caixinha do Nubank ou qualquer banco, só isso já é mais rentável do que um consórcio e podemos falar de valores para ficar ainda mais fácil de entender. Veja abaixo a tabela de juros composto, simulando com comparativo de um consórcio básico de R$ 34.300,00.

Veja, R$ 700 é o valor inicial e também o valor do aporte mensal, que seria mais ou menos o valor da parcela de um consórcio qualquer; 10,75% é o valor da SELIC, que pode aumentar ainda mais no decorrer dos anos, a qual também é o valor que o seu dinheiro estaria desvalorizando por ano, se estivesse “parado” em um consórcio ou “guardado debaixo do colchão”. No final de 4 anos investindo este valor, você teria R$ 8.076,13 se leva em conta as variais atualmente em 31/10/2024. Note que o valor que você teria, seria atualmente de R$ 42.376,13 com este simples investimento.

R$ 8.076,13 faria diferença pra você em juntado em apenas 4 anos?

São R$ 168,26 rendido todos os meses sem colocar a mão em nada. Parece pouco, mas existem pessoas que vão passar a vida inteira para juntar esses R$ 8.076,13 sem uma renda extra.

Até o momento, falamos de uma aplicação simples de 101% do CDI, mas existem aplicações que podem render mais que 120% do CDI e pode ser uma opção mais vantajosa, mas claro, com mais risco, o que vale a pena ser consultado antes de ser aplicado qualquer valor. Neste cenário o capital cresce ainda mais com o tempo.

Assim, ao final do período, você pode obter mais que o valor do bem com rendimentos, o que compensa ainda mais se for levado em conta as taxas do consórcio.

Este pensamento tem riscos?

Sim, tudo na questão financeira envolve riscos, imagine um cenário onde o bem que você deseja adquirir valorizou significativamente, como um imóvel em áreas de alta demanda, ou um carro que foi considerado o carro do ano ou o carro mais seguro da categoria. Essas coisas tendem a valorizar o valor do bem em si, mas temos que ter em mente que são fatores fora do comum, que dependem diretamente de um evento específico que pode ocasionar essas alterações de valor. Neste cenário o consórcio pode ser interessante, pois você está pagando o bem em valores mais controlados, que não sofrem com essa valorização.

Do mais, o valor dos bens, podem ser calculado com previsibilidade com base em diferentes índices, como o IGP-M, o IPCA ou o INPC.

Conclusão: Consórcio Vale a Pena?

Para quem quer uma compra programada sem pressa, o consórcio pode ser uma boa escolha. Já para quem prefere ver seu capital crescer e tem disciplina para juntar o valor ao longo do tempo, investimentos como o CDI são mais vantajosos.

Avalie seus objetivos e faça a escolha que mais faz sentido para você!